热点资讯

- 世博体育黑龙江北部等地部分地区有中到大雪或雨夹雪-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

- 世博体育app下载高二学生闫乐与同学们协力栽下6棵国槐后-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

- shibo体育游戏app平台出口2964.3亿元-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

- shibo体育游戏app平台中国长安汽车总司理赵非知道-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

- 世博网站(官方)APP下载-登录入口是土耳其复杂的地缘政事考量和自身国度利益的衡量-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

新闻资讯

你的位置:世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版 > 新闻资讯 >

世博体育华文叫税息折旧及摊销前利润-世博网站(官方)APP下载-登录入口IOS/Android通用版/手机版

发布日期:2025-09-01 07:37 点击次数:171

(原标题:香港来去所一季报:火热的不行!)世博体育

今天来看一下,香港来去所一季报的情况,宽泛先看总的蓄意情况,然后再看拆细。

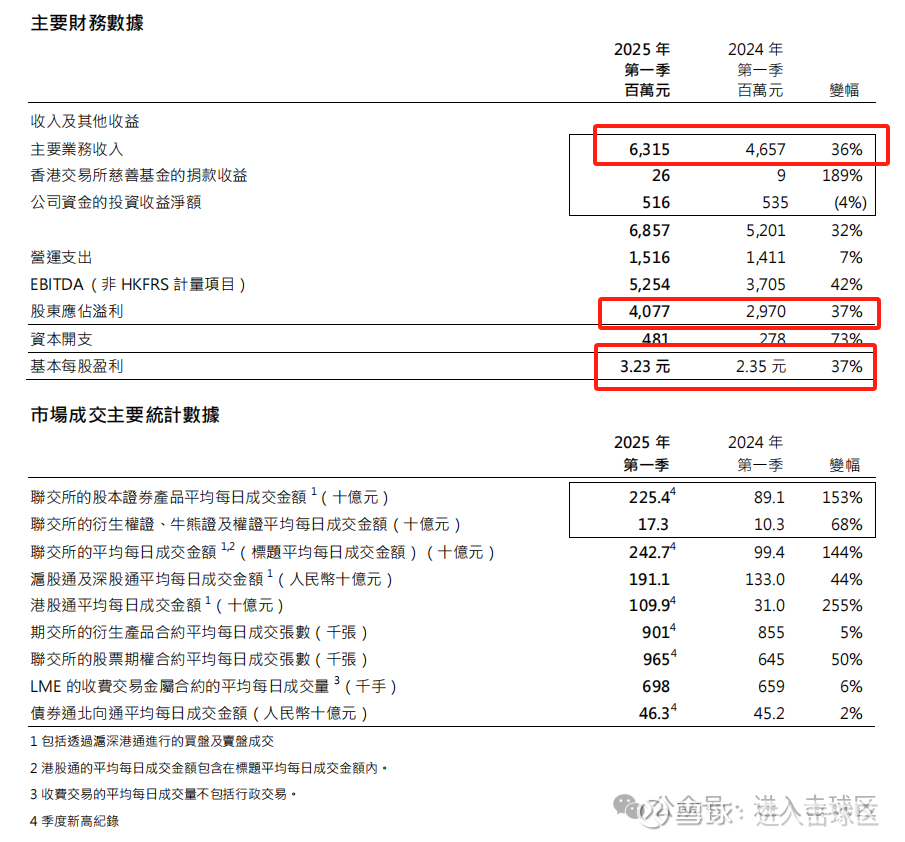

收入与收益

2025 年第一季度主要业务收入达 63.15 亿港元,较 2024 年同期的 46.57 亿港元增长 36% ,合座收入过火他收益为 68.57 亿港元,同比上升 32%。增长主要源于市集来去活跃度进步,现货、繁衍家具等市集成交金额大幅加多,带动来去费、结算费等收入增长。=》场子很吵杂!

公司资金的投资收益净额为 5.16 亿港元,较 2024 年第一季的 5.35 亿港元略有下降,降幅 4% ,或受外部投资环境影响。

盈利想法

鼓吹应占溢利为 40.77 亿港元,同比上升 37% ,基本每股盈利 3.23 元,同比增长 37% ,反应出公司盈利才能显赫增强,收成于收入增长及成本限制(营运开销仅上升 7% )。

EBITDA(非 HKFRS 计量技俩)为 52.54 亿港元,较 2024 年第一季的 37.05 亿港元上升 42%,标明公司在扣除利息、税项、折旧及摊销前的利润增长强盛。=》很获利!

成本与成本开支

营运开销为 15.16 亿港元,同比上升 7% ,虽有增长但幅度相对较小,且因雇员用度下落对消部分增幅,清楚公司在成本管控上有一定见效。

成本开支为 4.81 亿港元,较 2024 年第一季的 2.78 亿港元上升 73% ,主要用于来去及结算系统升级等方面,体现公司对基础措施配置的插足,为将来业务发展作念准备。

市集成交统计亮点

现货市集

联交所股本证券家具平均逐日成交金额 2254 亿港元(225.4×10 亿港元 ),较 2024 年同期的 891 亿港元上升 153% ,市集活跃度大幅进步,迷惑多数资金参与股本证券来去。

港股通平均逐日成交金额 1099 亿港元(109.9×10 亿港元 ),较 2024 年第一季的 310 亿港元上升 255% ,南向来去活跃度显赫增强,内地投资者参与港股来去热心上升。

繁衍家具市集

繁衍权证、牛熊证及期权平均逐日成交金额 173 亿港元(17.3×10 亿港元 ),较 2024 年同期的 103 亿港元上升 68% 。

股票期权合约平均逐日成交张数 96.5 万张(965× 千张 ),较 2024 年同期的 64.5 万张上升 50% ,清楚繁衍家具市集投资者参与度进步,家具迷惑力增强。

其他市集

沪深港通北向及南向来去成交量增长显赫,沪深股通平均逐日成交金额达东谈主民币 1911 亿元(191.1×10 亿东谈主民币 ),较 2024 年第一季上升 44% ,反应互联互通机制下内地与香港市集资金互动常常。

LME 收费来去金属合约平均逐日成交量 69.8 万手(698× 千手 ),较 2024 年第一季上升 6% ,商品市集来去也呈现增长态势。

债券通北向通平均逐日成交金额 463 亿元东谈主民币(46.3×10 亿东谈主民币 ),较 2024 年第一季上升 2% ,市集运转保合手相对结识。

由此可见,港交所 2025 年第一季在财务阐明和市集成交方面均成绩斐然,市集活跃度进步带动收入和盈利大幅增长,同期公司积极插足成本开支以优化业务基础措施。

底下继续看拆细:

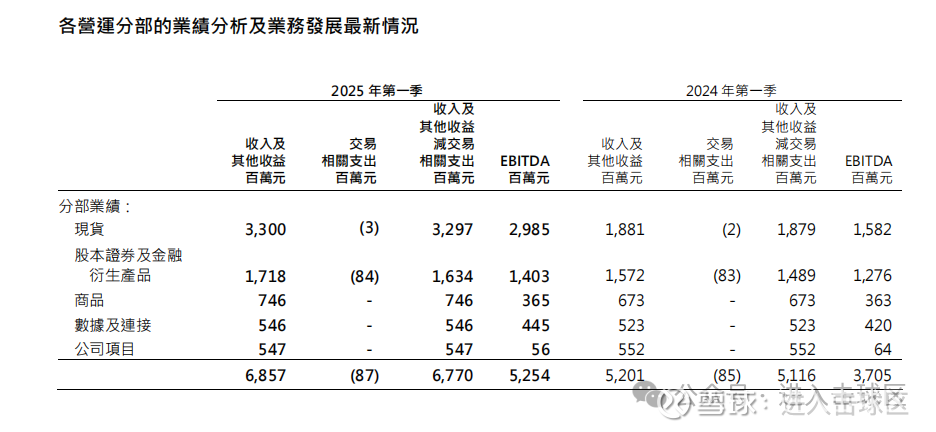

现货分部

收入情况:2025 年第一季度收入过火他收益为 33 亿港元,比较 2024 年同期的 18.81 亿港元,大幅增长 75.54% 。来去联系开销从 2024 年的 200 万港元微降至 2025 年的 300 万港元。收入过火他收益减来去联系开销达到 32.97 亿港元,较 2024 年的 18.79 亿港元增长 75.58% 。这主要收成于现货市集交投活跃度大增,如联交所股本证券家具平均逐日成交金额同比上升 153% ,带动来去费等收入显赫加多。

盈利情况:EBITDA 为 29.85 亿港元,较 2024 年的 15.82 亿港元上升 88.7% ,反应出该分部盈利才能大幅进步,市集活跃带来的收入增长灵验转机为盈利增长。

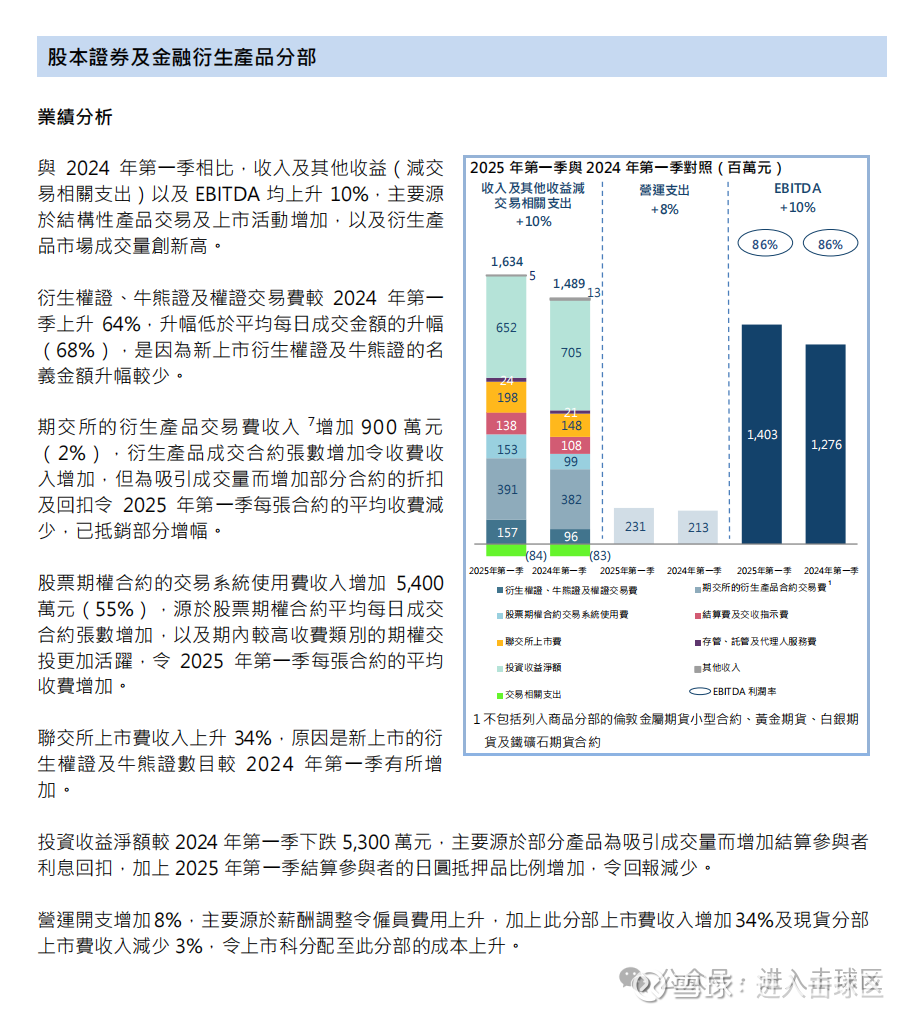

股本证券及金融繁衍家具分部

收入情况:2025 年第一季度收入过火他收益为 17.18 亿港元,与 2024 年同期的 15.72 亿港元比较,增长 9.3% 。来去联系开销从 8300 万港元增至 8400 万港元。收入过火他收益减来去联系开销为 16.34 亿港元,较 2024 年的 14.89 亿港元上升 10% 。增长原因在于繁衍权证、牛熊证及期权等金融繁衍家具平均逐日成交金额上升 68% ,股票期权合约平均逐日成交张数上升 50% ,推动联系业务收入加多。

盈利情况:EBITDA 为 14.03 亿港元,较 2024 年的 12.76 亿港元上升 10% ,标明该分部在业务边界扩大的同期,盈利水幽静步进步。

商品分部

收入情况:2025 年第一季度收入过火他收益为 7.46 亿港元,较 2024 年同期的 6.73 亿港元增长 10.85% 。该分部无来去联系开销变化情况表示。收入增长收成于 LME 收费来去金属合约平均逐日成交量上升 6% ,使得商品来去业务收入有所加多。

盈利情况:EBITDA 为 3.65 亿港元,与 2024 年的 3.63 亿港元基本合手平,讲明尽管收入增长,但成本等身分可能限制了盈利的进一步进步。

数据及指导分部

收入情况:2025 年第一季度收入过火他收益为 5.46 亿港元,较 2024 年同期的 5.23 亿港元增长 4.4% 。该分部无来去联系开销变化情况表示。收入增长可动力于市集对数据就业需求加多。

盈利情况:EBITDA 为 4.45 亿港元,较 2024 年的 4.20 亿港元上升 5.95% ,清楚该分部盈利才能有一定进步,收入增长灵验转机为盈利增长。

公司技俩分部

收入情况:2025 年第一季度收入过火他收益为 5.47 亿港元,较 2024 年同期的 5.52 亿港元略有下降 0.91% 。该分部无来去联系开销变化情况表示。收入下降原因未明确,可能与公司技俩的开展程度、业务养息等身分关连。

盈利情况:EBITDA 为 5600 万港元,较 2024 年的 6400 万港元下降 12.5% ,盈利下滑反应出该分部业务在一季度濒临一定压力,后续需关注其业务策略养息及盈利改善情况。

底下看一下图表,就尽头明晰了:

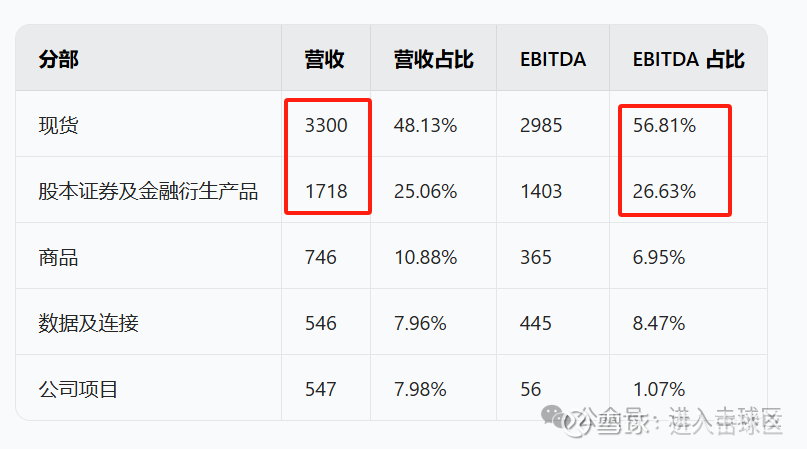

香港来去所主要靠的还是现货和股本证券及金融繁衍品,营收占比73%,净利润孝敬占比84.44%。故此,背面的分析,其实主要围聚在现货分部以及股本证券及金融繁衍品分部。

这内部解读一下EBITDA这个术语:

EBITDA 是 “Earnings Before Interest, Taxes, Depreciation and Amortization” 的缩写 ,华文叫税息折旧及摊销前利润。平淡来讲:

剔除特定用度:它是在计较利润时,不讨论利息、所得税、固定金钱折旧和无形金钱摊销这些用度。利息是告贷产生的用度,所得税是盈利后交给国度的税,折旧是固定金钱逐渐损耗在财务上的体现 ,摊销雷同折旧,针对无形金钱。不讨论这些,就能单纯看公司日常蓄意业务自己赚不获利。

掂量蓄意才能:能直不雅反应公司中枢业务的蓄意盈利才能。比如,不同公司在成本结构(告贷些许不同导致利息不同)、税收计谋(税率不同)、固定金钱情况(折旧不同)不相似时,用 EBITDA 就能在归并范例下比较谁蓄意得好,摒除了利息包袱、税收计谋、历史金钱插足等身分干涉。

近似蓄意现款流:在营运资金需求结识时,EBITDA 和公司蓄意举止带来的现款净流入差未几。可以浅近意会为公司靠蓄意业务,实果然在能拿得手用来应用的钱(没讨论更新诱导等开销 ),能看出公司蓄意产生现款的才能,判断公司有莫得宽裕资金保管运营、偿还债务利息等 。 但它不成澈底等同于现款流,没讨论补充运营资金和重置诱导等现款需求。

举一个平淡的例子:

假定你开了一家披萨店 。一年下来,扣除通盘成本后,账面上的净利润是 20 万元。但这一年里:

店门口的牌号是花 10 万元作念的,按 5 年分管用度,每年要算 2 万元的摊销 ;

买了烤箱等诱导花了 20 万元,按 10 年折旧,每年折旧 2 万元 ;

开店找银行借了 50 万元,每年利息 3 万元 ;

终末还交了 2 万元的企业所得税 。

这些用度在计较净利润的时间齐扣撤回了。但 EBITDA 不讨论这些,把这些用度加且归,即 20 + 2 + 2 + 3 + 2 = 29 万元 。这 29 万元等于披萨店的 EBITDA。它能让你更明晰看到披萨店蓄意自己到底赚了些许钱,摒除了贷款利息(借些许钱产生的利息不相似 )、交税(税收计谋会变 )、诱导折旧和牌号摊销这些身分的干涉,单纯掂量披萨店日常卖披萨等蓄意举止的盈利情况。

闲聊说一句,我还是比较可爱从扣非净利润角度去分析,更适合我对中枢业务净利润的聚焦。

底下看现货分部:

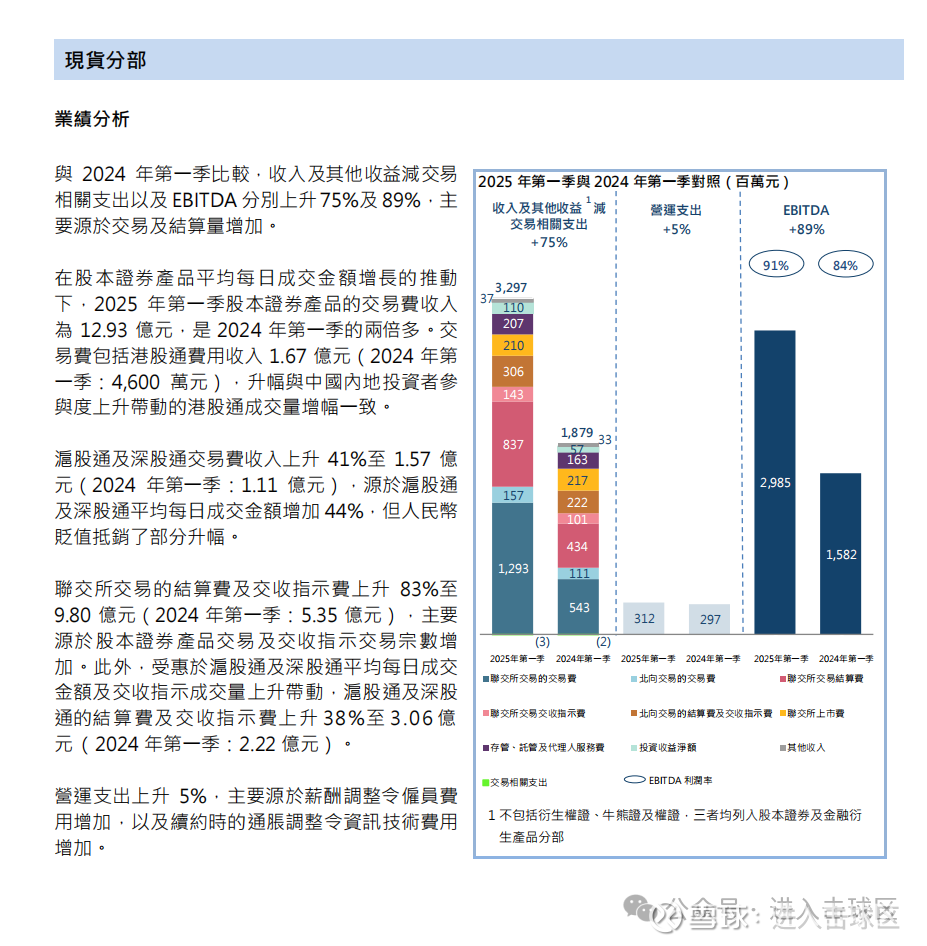

港交所现货分部 2025 年第一季度事迹阐明亮眼,主要体现时以下方面:

收入端

来去费收入:

股本证券家具:在股本证券家具平均逐日成交金额增长推动下,来去费收入达 12.93 亿 元,是 2024 年第一季两倍多。其中港股通用度收入 1.67 亿元,较 2024 年第一季的 4600 万元大幅进步,这与内地投资者参与港股来去活跃度上升带动港股通成交量增幅一致。

沪深港通:滬股通及深股通来去费收入上升 41% 至 1.57 亿元 ,源于平均逐日成交金额加多 44%,但东谈主民币贬值对消部分升幅。

结算费及交收费:

联交所:联交所来去的结算费及交收指令费上升 83% 至 9.80 亿元 ,主要因股本证券家具来去宗数及交收指令来去宗数加多。

港股通及深股通:受港股通及深股通平均逐日成交金额及交收指令成交量上升带动 ,联系结算费及交收指令费上升 38% 至 3.06 亿元。

合座来看,2025 年第一季度现货分部收入过火他收益达 33 亿港元,比较 2024 年同期的 18.81 亿港元,大幅增长 75% 。收入过火他收益减来去联系开销达到 32.97 亿港元,较 2024 年的 18.79 亿港元增长 75.58% ,主要收成于来去及结算量显赫加多。

盈利端

EBITDA(税息折旧及摊销前利润)为 29.85 亿港元,较 2024 年的 15.82 亿港元上升 89% ,反应出该分部盈利才能大幅进步。市集成交活跃带来的收入增长灵验转机为盈利增长,在扣除利息、税项、折旧及摊销等身分前,展现出强盛的盈利态势。

成本端

营运开销上升 5% ,主如若因为薪酬养息使职工用度加多,以及续约时通胀养息带来的资讯本事用度加多。不外,成本的增长幅度相对收入和盈利的增长较为暖和,未对合座盈利阐明形成较大株连。

看图更澄莹=》

不得不说,这生意太好了,成本开销就这样多,盈利端的弹性大,有钱要多买港交所啊!

底下看一下股本证券及金融繁衍品分部

金融繁衍家具分部 2025 年第一季度事迹分析:

合座事迹增长

与 2024 年第一季比较,收入过火他收益(减来去联系开销)以及 EBITDA 均上升 10% 。主要收成于结构性家具来去及上市举止加多,以及繁衍家具市集成交量转变高。

收入组成及变化

繁衍权证、牛熊证及权证来去费:2024 年第一季上升 64%,但升幅低于平均逐日成交金额的升幅(68%) ,原因是新上市繁衍权证及牛熊证的步地金额升幅较少。

期交所繁衍家具来去费收入:加多 900 万元(2%) ,因繁衍家具成交合约张数加多使收费收入加多,但为迷惑成交量加多部分合约的扣头及回扣,使 2025 年第一季每张合约的平均收费减少,对消部分增幅。

股票期权合约来去系统使用费收入:加多 5400 万元(55%) ,源于股票期权合约平均逐日成交合约张数加多,以及期内较高收费类别的期权交投更活跃,令每张合约的平均收费加多。

联交所上市费收入:上升 34% ,是新上市的繁衍权证及牛熊证数量较 2024 年第一季有所加多。

投资收益净额:2024 年第一季下落 5300 万元,主要因为部分家具为迷惑成交量加多结算参与者利息回扣,加上 2025 年第一季结算参与者的日圆典质品比例加多,令酬报减少。

成本与盈利情况

营运开支:加多 8% ,主要由于薪酬养息使职工用度上升,且此分部上市费收入加多 34% 及现货分部上市费收入减少 3% ,令上市科分拨至此分部的成本上升。

EBITDA:达到 14.03 亿港元,较 2024 年的 12.76 亿港元上升 10% ,反应该分部在收入增长、成本有所上升的情况下,盈利水平仍达成稳步进步。

还可以,蓄意也不差!

这块就看这些了,其他的也没啥了,港交所的主要净利润孝敬起首等于现货分部以及股本证券及金融繁衍品分部。

关于合手仓港交所的一又友,四个字:合手股待涨!

就这些!

$香港来去所(00388)$

@雪球 @滚一个雪球 @东方小蜗牛 @价值发现世博体育